Em janeiro deste ano, estive na Argentina, mais precisamente em Buenos Aires e El Calafate, e neste post irei contar a minha excelente experiência com o famoso câmbio blue. Pude economizar bastante dinheiro na minha viagem e vou mostrar como você pode fazer o mesmo. 😉

☞ Pular para…

- Contextualização

- Minha experiência com o câmbio blue

- Quando vale a pena usar cartão de crédito na Argentina?

Contextualização

Devido a restrições históricas de acesso a moedas estrangeiras praticadas pelo Governo da Argentina, existe há tempos um mercado de câmbio paralelo. Conhecido como câmbio blue, ele proporciona uma taxa de câmbio bem mais atrativa para os turistas.

A cotação oficial entre o peso argentino e as demais moedas é estabelecida pelo Banco de La Nación Argentina e utilizada nas casas de câmbio convencionais, incluindo o próprio Banco de La Nación Argentina. Até pouco tempo atrás, inclusive, as bandeiras de cartões de crédito também praticavam este câmbio oficial, que é muito desfavorável se comparado ao câmbio blue. Para você ter uma noção da diferença, atualmente a cotação do câmbio blue é praticamente o dobro da cotação oficial!

Nestas condições, sempre foi mais vantajoso levar dinheiro em espécie e trocar por pesos argentinos utilizando a cotação do câmbio blue. Logo, a Argentina é o único lugar do mundo no qual eu não usava cartão de crédito até então. Entretanto, isso começou a mudar um pouco e vou explicar tudo em detalhes neste post. 😉

Desde o dia 21/12/2022, segundo divulgado abertamente à imprensa internacional, a Visa e a Mastercard foram autorizadas pela Argentina a utilizar um câmbio próximo ao câmbio blue. Trata-se do dólar MEP, conhecido popularmente como dólar tarjeta. Sabendo disso, resolvi testar essa novidade.

Minha experiência com o câmbio blue

Assim que cheguei ao Aeroparque Jorge Newbery (código IATA: AEP) em Buenos Aires, passei no Duty Free e comprei um chocolate Toblerone com valor de US$ 15 utilizando um cartão Visa, no caso o meu Chase Sapphire Preferred dos EUA. Constatei que foi cobrado apenas US$ 8,97, ou seja, um desconto de 40,2%.

Como sabia que na data da transação o câmbio blue daria um desconto aproximado de 50%, constatei que o câmbio da Visa estava de fato muito bom, aproximando-se do câmbio paralelo com uma diferença em torno de 10%. Contudo, por se tratar de um produto listado em dólares e que foi convertido para pesos argentinos com a taxa de câmbio estipulada pelo Duty Free, fiquei com dúvidas se, eventualmente comprando algo listado diretamente em pesos argentinos, eu poderia obter um resultado ainda melhor.

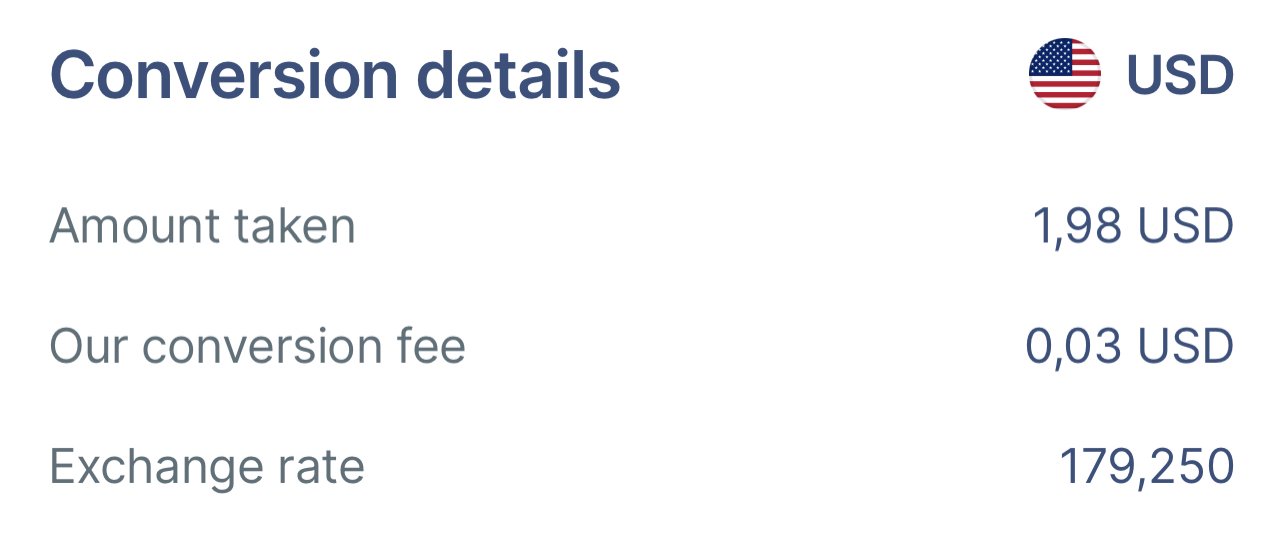

Fui então pegar meu remis (carro privado) no Manuel Tienda León e testei dessa vez um cartão Mastercard, no caso meu Citi Premier dos EUA. Constatei que o valor convertido utilizou a cotação oficial, ou seja, inicialmente pensei que a Mastercard havia falhado em utilizar o dólar MEP. Contudo, alguns seguidores meus no Instagram (@dymitrileao – segue lá 😉 ) me disseram que a Mastercard estornaria a diferença em alguns dias, o que de fato ocorreu, embora eu tenha achado que demorou muito (em torno de 1 semana, mas na fatura sai com a data retroativa).

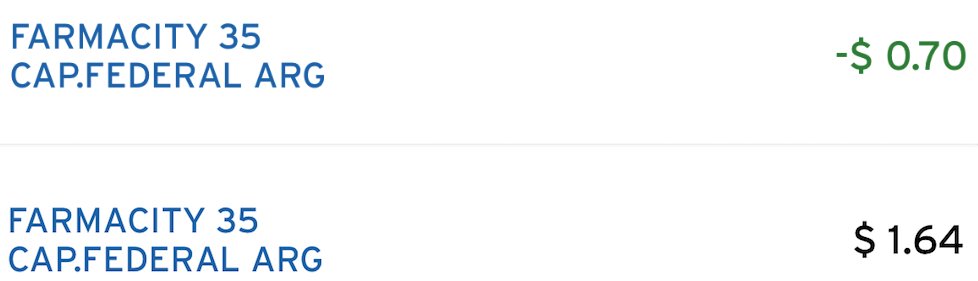

Conforme a imagem acima, o estorno processado pelo cartão Mastercard foi de 42,11% do valor inicialmente pago.

É válido ressaltar que o uso do cartão de crédito na minha chegada a Buenos Aires era primordial, pois não trazia comigo pesos argentinos. Fiz isso justamente porque sabia que iria realizar troca de reais por pesos argentinos posteriormente, utilizando obviamente o câmbio blue. 😉

Algumas horas mais tarde, quando estava a caminho da calle Florida para realizar a troca de reais por pesos argentinos na cotação do câmbio blue, passei em frente a uma Farmacity (farmácia famosa em Buenos Aires) e decidi fazer mais alguns testes.

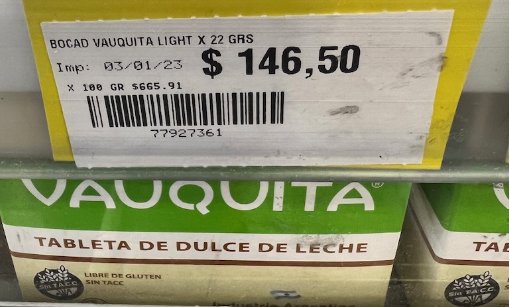

Vi uma barra de doce de leite e resolvi comprar 4, sendo 2 por vez. As duplas de barras de doce de leite foram compradas com uma diferença de poucos segundos e custavam 293 pesos argentinos (2 x 146,50).

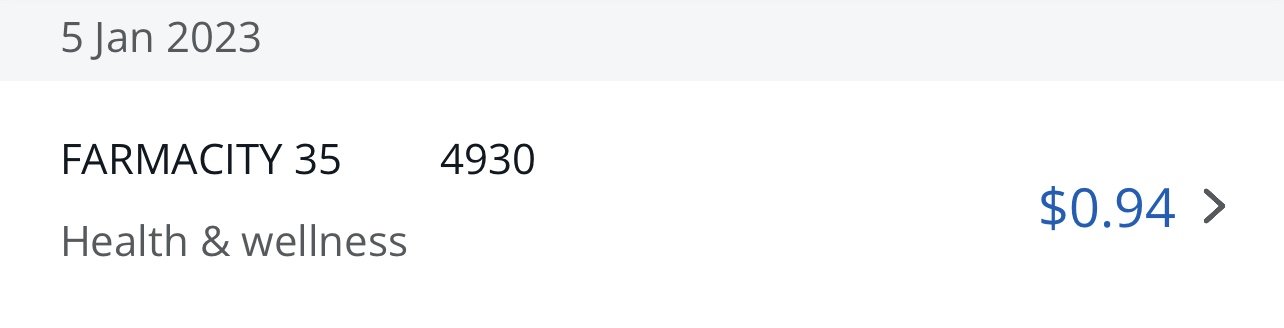

Ao comprá-las com meu cartão Visa (Chase Saphire Preferred), foi cobrado US$ 0,94, ou seja, US$ 1 = ARS 311,70. Se você não sabe, ARS é a sigla para Peso Argentino.

Já no meu cartão Mastercard (Citi Premier) foi cobrado US$ 1,64 e depois de alguns dias estornaram US$0,70, ou seja, efetivamente foi cobrado o mesmo valor do cartão Visa, qual seja: US$ 0,94.

No momento das compras acima, o câmbio oficial era US$ 1 = ARS 177,63 e o câmbio blue era US$ 1 = ARS 350. Logo, pelo exemplo exposto, notei que a Visa e a Mastercard estavam convertendo as compras a uma taxa de aproximadamente 89,06% do câmbio blue (100% x 311,70 / 350).

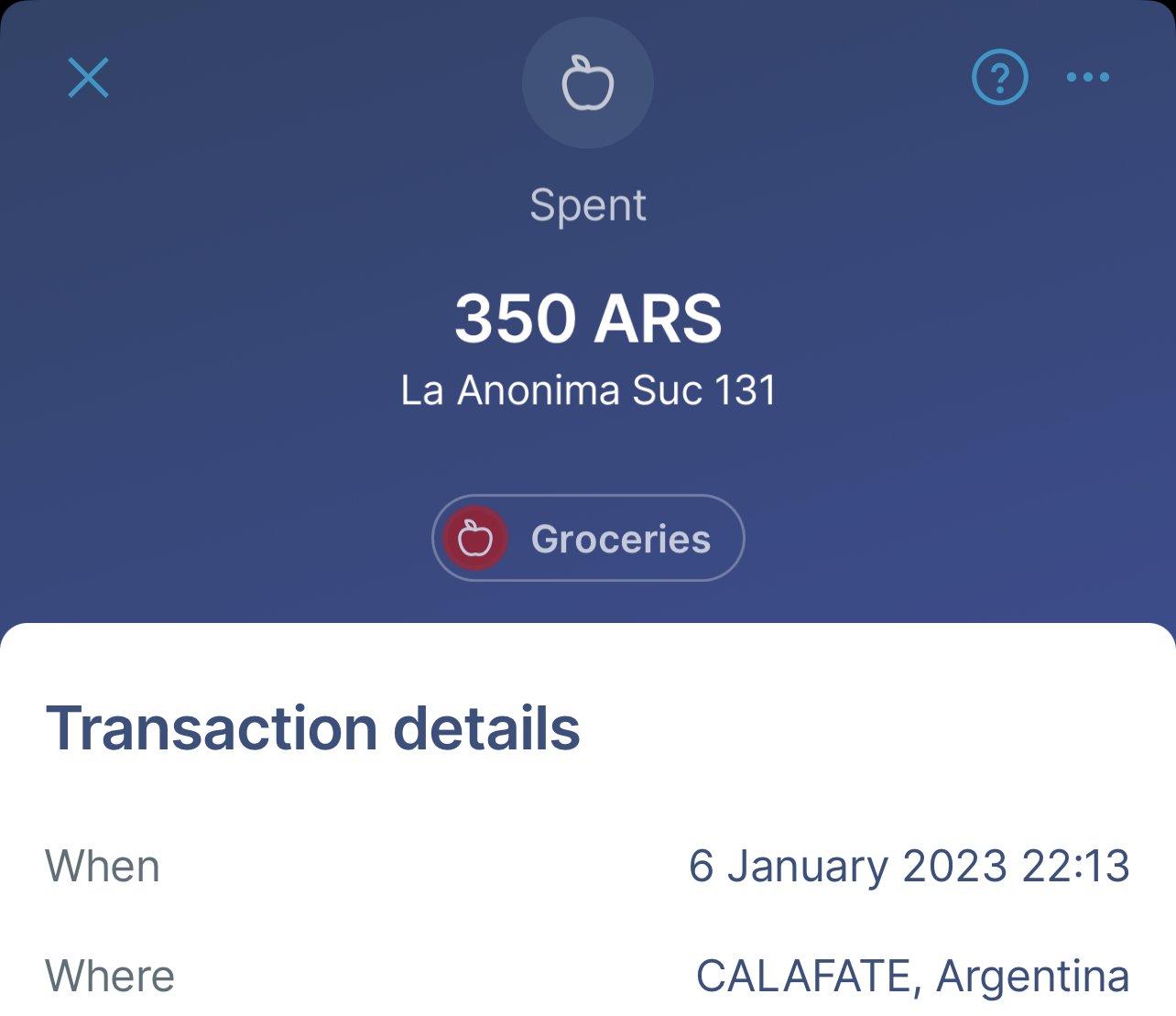

Quando troquei meus reais por pesos argentinos no câmbio blue poucos minutos depois das compras mencionadas acima, a cotação oficial era R$ 1 = ARS 33,25 e eu troquei por R$ 1 = ARS 67, ou seja, 101,5% a mais!

Por mais que os cartões Visa e Mastercard estejam aplicando uma cotação muito boa frente ao câmbio oficial do país, não vale a pena utilizá-los via de regra, pois com papel moeda você consegue aproximadamente 12,44% a mais!

Perceba que as contas acima são para cartões emitidos nos Estados Unidos. Se você utilizar um cartão brasileiro, ainda pagará 5,38% de IOF e mais o spread do dólar que eventualmente será cobrado pela instituição financeira emissora do cartão. Alguns cartões tem spread zero, fato.

Supondo spread zero, o custo de geração das milhas/pontos gerados nos cartões de crédito Visa ou Mastercard será de aproximadamente 17,82% (12,44% + 5,38%) do valor das compras, o que na minha opinião não vale a pena! Contudo, para toda regra geralmente existem exceções, e aqui não é diferente. Veja no próximo tópico situações em que usar o cartão de crédito na Argentina pode ser uma boa ideia. 😉

Quando vale a pena usar cartão de crédito na Argentina?

Há 4 situações em que eu considero que vale a pena utilizar um cartão de crédito Visa ou Mastercard na Argentina. Vejamos quais são elas:

- Você acabou de chegar à Argentina e precisa pagar o táxis/remis até o seu hotel. Como você ainda não tem dinheiro em espécie, use o cartão de crédito Visa ou Mastercard;

- Se o seu cartão é Visa Signature, Visa Infinite, Mastercard Platinum ou Mastercard Black e você vai alugar um carro, use o seu cartão de crédito para garantir o seguro do veículo, que pode te salvar de um enorme prejuízo em caso de ocorrência de algum sinistro na locação do veículo;

- Você chegou em um final de semana sem possibilidade de trocar dinheiro na cotação do câmbio blue porque as agências estão fechadas, e/ou seu dinheiro acabou e ainda precisa fazer compras. Neste caso, use seus cartões de crédito Visa e Mastercard;

- Se você reserva um hotel na Argentina, sempre escolha a opção de pagar no destino, ok?! Pois bem, se você pagar com papel moeda será cobrado o imposto IVA de 21%! Se você pagar com um cartão de crédito, não há esse IVA.

Vamos explicar o raciocínio para o item 4 acima. Nos valores citados no tópico anterior, utilizando papel moeda e câmbio blue, você ganha 101,5% na conversão do dinheiro e perde 21% de IVA, tendo então um ganho efetivo de 80,5%.

Já utilizando um cartão de crédito, se ele for emitido nos EUA, você ganha 89,06% frente à cotação oficial (já valeu a pena usar o cartão de crédito!) e, se ele for emitido no Brasil, ganha 83,68% (já descontando 5,38% de IOF), menos o spread da instituição emissora do cartão, que pode ser zero.

Logo, fica quase “elas por elas” com cartões de crédito Visa e Mastercard brasileiros (80,5% de vantagem com papel moeda em câmbio blue versus aproximadamente 83,68% com cartão de crédito), mas você irá ganhar milhas/pontos na transação, então vale a pena usar o cartão de crédito!

Observações importantes :

- Eu fiz um teste com o cartão da Wise, que é da Visa, mas ele converteu uma compra de teste no câmbio oficial. Talvez isso tenha acontecido por se tratar de um cartão de débito. Nesta situação, não valeria a pena utilizá-lo na Argentina.

Paguei alguns hotéis na Argentina com um cartão Visa emitido nos EUA e sempre foi utilizada uma cotação bastante similar a apresentada no tópico anterior, variando apenas nos centavos. Ou seja, valeu muito a pena, pois foi próxima ao câmbio blue.

Gostou do post? Salva para não esquecer e compartilha com os amigos! 😉

Você utilizou cartões de crédito Visa ou Mastercard recentemente na Argentina? O que você achou do câmbio praticado? Utilize a seção de comentários abaixo e enriqueça o debate sobre o câmbio blue.